")

Mengapa model perbankan universal tidak lagi berkelanjutan

Perubahan sikap nasabah dan berkurangnya hambatan untuk masuk telah mengubah cara peruntungan bank.

Di masa lalu, model perbankan universal telah memastikan bahwa bank tradisional mempertahankan dominasinya di sektor perbankan. Tetapi perubahan sikap nasabah dan berkurangnya hambatan masuk bagi pemain baru telah sangat mengubah perbankan modern, dan lender harus memikirkan kembali segalanya jika mereka ingin memangkas biaya dan meningkatkan aliran pendapatan.

“Secara historis, bank ketika mereka berbicara tentang nasabah, itu mengacu pada transaksi. Perbankan dianggap lengket karena nasabah cenderung bertransaksi di perbankan sehari-hari secara lebih teratur, mungkin beberapa kali dalam sebulan,” kata Renny Thomas, senior partner di McKinsey & Co., kepada Asian Banking & Finance dalam sebuah wawancara. “Ini benar-benar kemudian didefinisikan ulang dengan apa yang saya sebut sebagai bagian dari keterlibatan di corong, di mana nasabah tidak membeli apa pun, atau bertransaksi, atau apa pun, tetapi pada dasarnya mereka terlibat dengan bank. Saat ini lebih pada keterlibatan konsumen, bukan penjualan atau layanan."

Alih-alih sekadar bertransaksi, nasabah justru kini mendatangi bank untuk bertanya misalnya seputar pengelolaan keuangan pribadi. Dan bank tradisional merasa sulit untuk beradaptasi dengan hal ini, kata Thomas, seraya menambahkan dengan munculnya teknologi telah memunculkan bank spesialis dan mengurangi pentingnya jaringan cabang yang luas.

“Perbankan selalu menjadi bisnis teknologi dengan intermediasi risiko. Bank mendapatkan gelombang teknologi baru lainnya di mana beberapa hambatan yang masuk berubah secara mendasar. Hambatan masuk ini masih diperlukan, akuisisi nasabah, secara historis bank membutuhkan jaringan cabang yang sangat besar, mereka masih membutuhkannya. Tetapi bank tidak memerlukan kepadatan jaringan cabang yang sama seperti yang dibutuhkan secara historis,” kata Thomas.

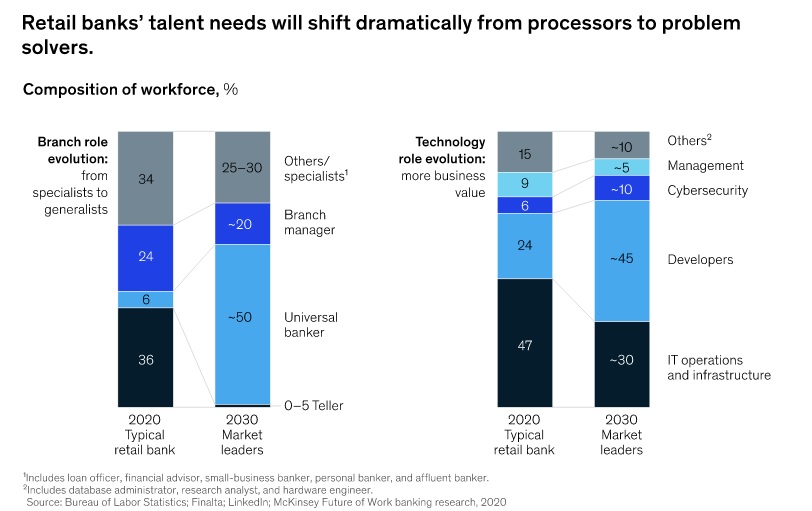

ALSO READ: Retail bank sales fall as digital struggles to fill branch banking hole

Asian Banking & Finance berbicara dengan Thomas dari McKinsey untuk mempelajari apakah model perbankan universal masih dapat diterapkan saat ini–dan mengapa bank tradisional dan spesialis neobank bersaing dalam dua perlombaan yang berbeda.

Apakah model perbankan universal masih berkelanjutan untuk bank? Apa alasannya atau mengapa jika tidak?

Jika melihat bagaimana model perbankan universal telah berkembang selama bertahun-tahun, ini memberi kami sumber diversifikasi portofolio, natural hedges, dan sebagainya. Seiring waktu, itu memastikan bahwa keseimbangan antara bisnis yang berbeda, aliran di antara mereka, akan berjalan dengan baik. Dan jika melihat beberapa bank paling sukses di dunia, mereka adalah bank universal.

Sekarang, yang berubah adalah sebagai berikut: secara historis, untuk mendirikan bank baru, hambatan masuknya cukup tinggi. Jika mengambil sebagian besar bisnis perbankan, yaitu perbankan ritel, biaya infrastruktur, jaringan cabang, biaya tetapnya sebenarnya sangat-sangat tinggi. Jika harus mendirikan bank baru dari awal berdasarkan model historis, akan dengan mudah memakan waktu antara lima dan 10 tahun untuk tidak hanya mencapai titik impas, tetapi juga mencapai tingkat profitabilitas yang dapat diterima. Ini adalah hambatan masuk yang sangat besar yang sebenarnya telah melindungi model bisnis perbankan universal.

Demikian pula, jika Anda melihat biaya teknologi, beberapa neobank telah menetapkan bahwa biaya teknologi bisa sepersepuluh dari biaya bank universal. Jadi kombinasi dari hal-hal ini pada dasarnya membuat hambatan masuk jauh lebih rendah. Dan munculnya model bisnis spesialis, yang mampu memanfaatkan teknologi dan skala dengan cepat, sebenarnya menyebabkan sejumlah pemain spesialis ini dihargai jauh lebih kaya daripada model perbankan universal.

Namun, ini masih awalnya. Menurut saya, dalam banyak kasus ini, kita masih harus melihat sepenuhnya apakah model biaya pada dasarnya sudah lebih baik dan lebih efisien. Namun yang jelas, sudah cukup mapan sekarang bahwa peran teknologi benar-benar membantu meningkatkan model spesialis ini dapat mengarah pada model bisnis yang sama sekali berbeda di masa mendatang.

ALSO READ: 9 in 10 finance professionals say open banking is a key part of a bank’s landscape

Pergeseran apa yang terjadi dalam industri perbankan yang membuat model universal tidak cukup di zaman modern?

Biarkan saya berbicara tentang beberapa. Yang pertama adalah tentang bagaimana benar-benar terlibat dengan nasabah. Saat ini, lebih pada keterlibatan konsumen, bukan penjualan atau layanan. Ini adalah sesuatu yang sulit dilakukan oleh bank tradisional. Jika lebih menyukai jenis teknologi konsumen dari neobank, maka kemampuan untuk benar-benar terlibat dengan nasabah secara online secara lebih alami tanpa benar-benar terlibat dalam penjualan atau layanan sangat tinggi. Jadi itu satu perbedaan besar.

Yang kedua adalah personalisasi dalam skala besar. Ketika kami berpikir tentang personalisasi, kami akan memikirkannya dari level satu hingga level lima. Sebagian besar bank cenderung berada di level dua; bank yang baik cenderung berada di level tiga. Hal lainnya adalah seputar teknologi inti. Kami memasuki dunia sistem perbankan inti baru, yang sebenarnya adalah sistem produk yang lebih sedikit, lebih banyak produk adalah inti, [dan] itu benar-benar mengubah biaya teknologi, yang sekali lagi, bank universal diatur dengan sangat berbeda.

Ada cara baru yang muncul untuk menginterupsi saluran tradisional, dengan menggunakan enterprise-wide machines di seluruh perusahaan dalam berinteraksi dengan nasabah. Alexa dan Siris di dunia membentuk tujuh setengah miliar perangkat secara global saat ini, dan mereka melatih konsumen dari mana saja untuk berbicara dengan mesin dan terlibat dengan cara yang mirip manusia. Dan beberapa bank baru ini, bank spesialis, akan menggunakan layanan tersebut jauh lebih banyak daripada bank tradisional.

Model spesialis ini pada dasarnya berbeda dalam hal cara mereka menggunakan teknologi, keterlibatan, personalisasi, saluran, dan teknologi inti. Akibatnya, mereka tidak perlu berada di semua bisnis yang dilakukan oleh bank universal tradisional. Bank dapat memiliki model keuangan konsumen yang sangat terspesialisasi atau model perbankan konsumen yang sangat terspesialisasi atau model bisnis kecil yang sangat terspesialisasi. Dan beberapa dari efisiensi dan cara keterlibatan ini memungkinkan mereka untuk tetap berkembang dan menguntungkan.

Laporan tersebut menyatakan bahwa di pasar negara berkembang Asia, pendapatan perbankan harian kira-kira sama dengan biaya rata-rata per nasabah yang artinya sama sekali tidak menguntungkan. Apa yang terjadi di Asia yang menyebabkan situasi ini? Apa yang dapat dilakukan bank untuk meningkatkan bisnis perbankan ritel mereka?

Bank-bank di Asia termasuk yang paling inovatif dan sukses. Ketika kita melihat beberapa bank dengan nilai tertinggi di dunia, baik bank tradisional maupun non-tradisional, mereka berasal dari pasar yang luas di Asia. Jadi secara umum, bank di belahan dunia ini cenderung lebih baik.

Ketika bertanya tentang everyday banking, yang kenyataannya sebuah bank tidak dapat bertahan hanya dengan melakukan everyday banking. Bank juga melakukan produk seperti, hipotek dan jenis produk kompleks lainnya, dll. Salah satu cara untuk memikirkannya adalah everyday banking membuat nasabah tetap terhubung dan terlibat dan membantu mencapai titik impas, tetapi setiap bank juga melakukan bisnis lain, yang merupakan bagian dari portofolio bank incumbent di kawasan.

Sekarang, saya pikir apa yang akan ditemukan adalah, jika memikirkan apa yang dapat dilakukan sekarang dengan teknologi, yang kemudian menimbulkan pertanyaan, bagaimana masa depan jaringan cabang? Apa perannya? Apakah bank memerlukan begitu banyak cabang tradisional atau itu sama sekali akan berbeda? Bagaimana pendapat tentang teknologi? Bisakah pindah ke tumpukan teknologi yang benar-benar baru yang secara fundamental lebih efisien? Itulah beberapa cara untuk menurunkan rasio pendapatan biaya lebih jauh, sehingga sekarang bisa sampai pada titik di mana biaya perbankan sehari-hari pun lebih rendah.

Saya pikir pertumbuhan struktural di banyak pasar Asia pada dasarnya membuat bisnis perbankan masih sangat menguntungkan secara keseluruhan, itulah sebabnya mereka dihargai dengan cukup baik. Beberapa bank yang paling bernilai tinggi ada di pasar seperti Indonesia, dan India, dan Vietnam, dan seterusnya. Ada potensi pertumbuhan, tentunya juga, sense dari bisnis ini akan terus menarik.

ALSO READ: APAC banks to have steady financial performance in 2023: Fitch

Bisakah Anda menyebutkan beberapa produk dan layanan yang harus dianggap bank sebagai “bernilai tinggi”?

Ketika berpikir tentang produk yang lebih tradisional, produk yang cenderung ukuran tiketnya lebih tinggi, produk seperti pinjaman perumahan, dalam hal volume pendapatan, cenderung cukup signifikan, dan oleh karena itu, nilainya cukup tinggi. Tetapi ada juga model bisnis keuangan yang embedded. Saya pikir kita sedang bergerak ke dunia di mana semakin banyak bank yang bermitra dengan ekosistem, untuk benar-benar menyematkan produk dan layanan mereka ke dalam ekosistem ini, dan itu cenderung lebih melekat dan juga bernilai tinggi dalam beberapa hal. Jadi kombinasi produk kerja, model bisnis, yang benar-benar membawa ke arah bernilai tinggi.

Sebaliknya, apakah ada layanan dari incumbent champion atau didorong untuk memberikan kontribusi kecil bagi masa depan atau keuntungan mereka?

Cara saya memikirkannya adalah sebagai berikut: kita berada di tengah perlombaan di mana ada neobank digital yang masuk dengan struktur biaya sepersepuluh dari bank tradisional, tetapi pendapatan mereka juga menginginkan hal yang sama seperti di bank tradisional. Jadi mereka terburu-buru mencari cara untuk memperluas kumpulan pendapatan mereka.

Sekarang, bank tradisional berada dalam perlombaan yang berbeda, untuk mencari tahu, "Bagaimana cara mengembalikan dan mengubah diri saya untuk memiliki struktur biaya yang jauh lebih efisien baik dalam teknologi maupun distribusi?" Jadi itulah sedikit perlombaan antara bank-bank baru yang secara fundamental lebih efisien mencoba memperluas kumpulan pendapatan mereka, pendapatan per nasabah dengan masuk ke produk yang lebih kompleks; dan berpacu dengan bank incumbent yang memiliki pendapatan lebih luas tetapi memiliki basis struktur biaya tetap yang jauh lebih tinggi dengan distribusi dan teknologinya. Kedua bagian ini akan bertemu dari waktu ke waktu, dan inilah mengapa ini adalah permainan taruhan yang cukup tinggi pada saat ini, itulah sebabnya kami membuat laporan ini juga dan berbicara tentang serangkaian perubahan model bisnis yang cukup dramatis ini.

Advertise

Advertise